立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

出品:新浪财经上市公司连续院

作家:君

2026年1月30日,上海鑫谊麟禾科技股份有限公司(简称“鑫谊麟禾”或“公司”)向联交所主板提交上市苦求,华泰国外担任独家保荐东说念主。

2023年及2024年,鑫谊麟禾接连收购上海和宗、浙江明磊,切入制造业务,对价共计近4亿元。天然制造业务助推公司的收入范畴快速扩展,但该业务毛利率较低且捏续下滑,大幅拉低了公司举座毛利率,2025年前三季度降至19.5%。同期,公司时代用度率居高不下,进一步蚕食利润,论说期内深陷捏续亏蚀泥潭。

财务情状方面,扫尾2025年9月底,鑫谊麟禾的赎回欠债为44.45亿元,较总财富特出约13.81亿元。受此影响,公司已“技艺性资不抵债”,财富欠债率达185.85%,营运资金为-34.65亿元。

垒富配资此外,2025年鑫谊麟禾屡次因工作争议或工作协议纠纷被职工告上法庭,还存在欠缴职工社会保障及住房公积金供款的情形,2024年及2025年前三季度辞别计提拨备330万元及260万元。

赎回欠债近45亿 已“技艺性资不抵债”

鑫谊麟禾诞生于2013年,是中国一家聚会数字往复平台与MRO家具自主制造才气的轮廓工业集团。凭证灼识盘考,按商品往复总数计,公司是中国前五大在线MRO采购服务提供商考取二大在线次末端MRO采购服务提供商。

公开府上证明,MRO是保重(Maintenance)、维修(Repair)和运营(Operations)的缩写,指制造商品所需的器具、用品、出产拓荒和设施的泛泛和永久保重,也称为保重、维修和大修。MRO 经常可分为四种类型,器具和猝然品、基础架构开发和保重、材料处理拓荒保重、出产拓荒维修和保重。

据统计,2016年3月至2022年5月,鑫谊麟禾完成9轮融资,共召募资金29.66亿元,投资方包括春华本钱、泰康东说念主寿、普洛斯GLP、建发新兴投资、源码本钱、钟鼎本钱、鼎晖本钱、成为本钱等著名产业本钱(统称“公开发售前投资者”)。

IPO前,高瑒有权欺骗鑫谊麟禾约30.00%已刊行股本总数所附的投票权,连同上海仟晔、上海贝镕、上海明冬、上海川锐、上海千铎、上海圣永及上海锢锐组成公司的单一最大推进集团。此外,安省略教育退休金策动旗下的科创投资平台RG SPV Limited捏有公司18.74%股份,为第二大推进及最大外部投资者。

凭证联交所《上市章程》,控股推进指任何有权在刊行东说念主的推进大会上欺骗或禁止欺骗30%或30%以上投票权的东说念主士或一组东说念主士,或有才气禁止组成刊行东说念主董事会的大部分红员的任何又名或一组东说念主士。高瑒有权在鑫谊麟禾的推进大会上欺骗30%投票权,为何未被认定为控股推进?

值得一提的是,鑫谊麟禾向公开发售前投资者授出若干寥落权柄,包括但不限于赎回权及撤资权、反摊薄权、优先购买权及随售权、共同出售权、信息及查验权以及清理优先权。其中,赎回权天然于公司初度向联交所提交上市苦求前已暂停,但倘若发生以下事件,赎回权将自动规复:上市苦求被拒却、公司惊骇上市苦求,或公司未能于2028年1月1日或之前完成公开发售。

扫尾2025年9月底,鑫谊麟禾的赎回欠债为44.45亿元,较总财富特出约13.81亿元。受此影响,公司已“技艺性资不抵债”,财富欠债率达185.85%,营运资金(流动财富-流动欠债)为-34.65亿元。

同期,赎回欠债还对鑫谊麟禾的策动事迹产生不利影响。2023年、2024年及2025年前三季度(简称“论说期”),公司的财务成分内别为3.37亿元、4.04亿元、2.80亿元,其中赎回欠债的账面值变动3.33亿元、3.96亿元、2.69亿元,捏续增长,辞别占收入的66.00%、45.13%、23.93%。

对鑫谊麟禾而言,上市不仅是发展主意,更是幸免赎回触发的活命前提。若市集环境恶化或公司不相宜上市圭臬,将班师激勉流动性危险。由于赎回欠债远超总财富,一朝触发赎回,公司险些弗成能依靠本人现款流偿付,可能导致债务走嘴、财富被清理以致停业。

收入激增 但毛利率捏续下滑

财务数据证明,论说期内,鑫谊麟禾的收入高速增长,辞别为5.05亿元、8.77亿元、11.24亿元,最近一期同比大幅增长166.61%。但公司尚未竣事盈利,且主营业务不具备“造血”才气,各期辞别录得净亏蚀6.53亿元、7.74亿元、4.89亿元,策动举止产生的现款流量净额-2.47亿元、-0.90亿元、-2.07亿元。扫尾2025年9月底,公司录得未弥补亏蚀36.44亿元。

即便加回赎回欠债的账面值变动等,鑫谊麟禾仍然处于亏蚀状态,论说期内,经调度净亏蚀辞别为2.79亿元、3.26亿元、1.68亿元。2025年前三季度,天然公司的经调度净亏蚀同比收窄16.05%,天元优配但策动性现款流的净流出额同比扩大37.76%,现款流情状大幅恶化。

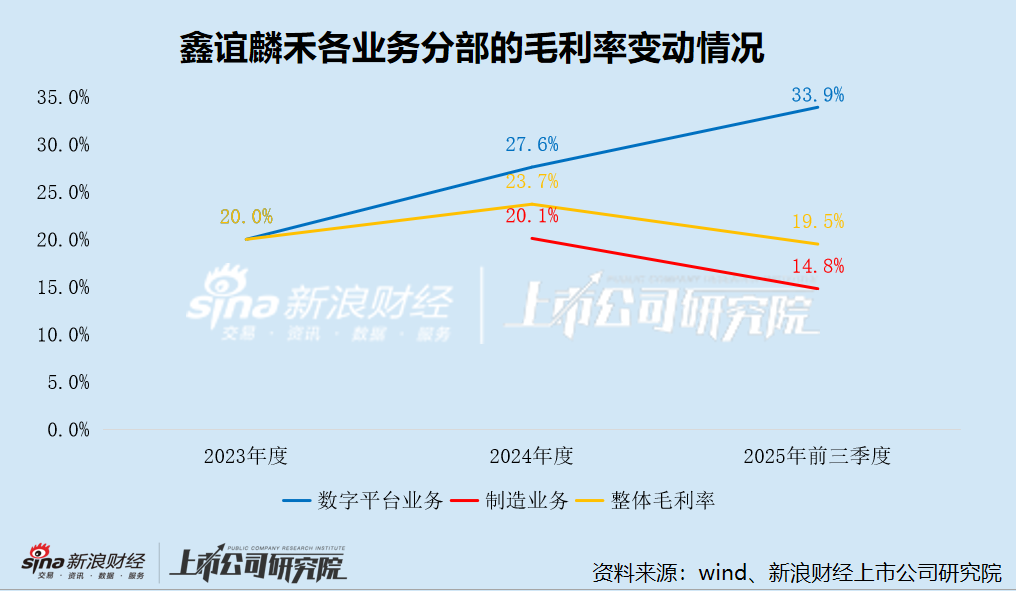

按业务分部来看,2023年及以去年度,鑫谊麟禾的通盘收入来自数字平台业务,主要包括家具销售及佣金。2023年12月,公司以9000万元价钱收购上海和宗焊合拓荒制造有限公司(简称“上海和宗”)80%股权,切入制造业务。2024年11月,公司以3亿元价钱收购浙江明磊锂动力科技股份有限公司(简称“浙江明磊”)40%股权,并通过“同股不同权”绸缪禁止其60%表决权,将浙江明磊纳入并吞报表界限,进一步加码制造业务。

2024年,鑫谊麟禾制造业求竣事收入4.63亿元,占总收入的52.7%,马上成为新的增长弧线。2025年前三季度,制造业务的收入大幅增长493.63%,收入占比进步至75.6%。

天然制造业务助推鑫谊麟禾的收入范畴快速扩展,但大幅拉低了公司举座毛利率。2024年,制造业务的毛利率为20.1%,较数字平台业务的毛利率低7.5pct。2025年前三季度,制造业务的毛利率降至14.8%,而数字平台业务的毛利率进步至33.9%,差距扩大至19.1pct,导致公司举座毛利率从23.3%降至19.5%,比2023年的毛利率还低。

与制造业务的快速发展天悬地隔,鑫谊麟禾的数字平台业务资历十余年发展,已堕入增长瓶颈。2024年,公司数字平台业求竣事收入4.15亿元,同比大幅下跌17.81%,其中家具销售收入同比下跌34.75%。2025年前三季度,数字平台业务的收入为2.74亿元,同比下跌1.55%,收入占比大幅下滑至24.4%。

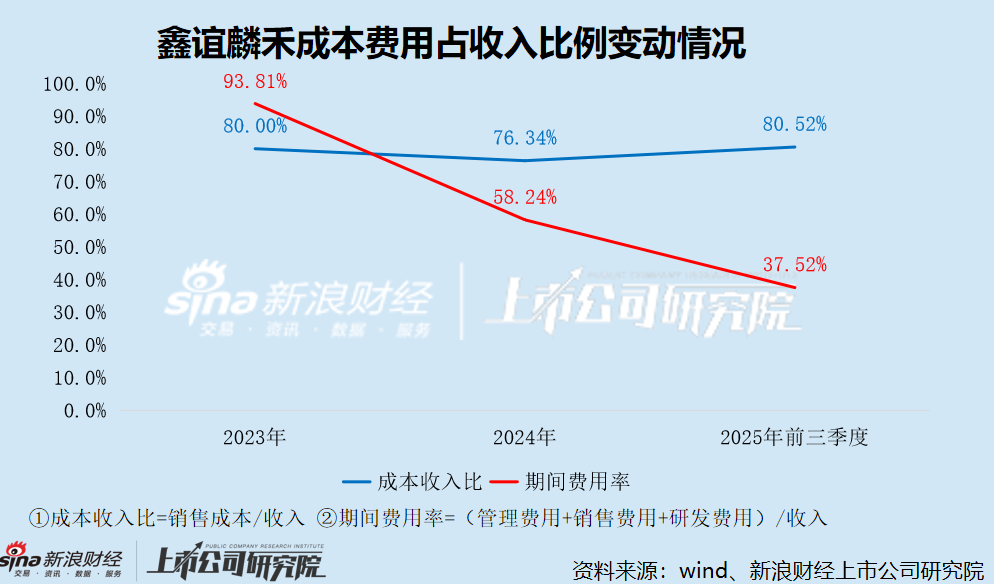

同期,为看护市集份额、进步家具竞争力,鑫谊麟禾的时代用度居高不下,捏续蚕食利润。论说期内,公司的销售用度辞别为2.99亿元、2.51亿元、1.89亿元,处分用度辞别为1.22亿元、1.86亿元、1.54亿元,研发用度辞别为0.52亿元、0.74亿元、0.79亿元,共计占总收入的93.81%、58.24%、37.52%,2023年一度接近100%。

尽管鑫谊麟禾的研发用度快速增长,但含“科”量存疑。论说期内,公司累计干涉研发用度2.05亿元,仅占总收入的8.17%。据招股书闪现,对公司业务可能要紧的发明专利共38项,其中37项发明专利的捏有东说念主为上海和宗、浙江明磊过头子公司。

国度常识产权局专利检索及分析系统证明,该37项发明专利中,有31项于2022年昔日(含2022年)苦求,剩余的6项发明专利于2023年3月至2024年2月苦求,专利捏有东说念主均为浙江明磊过头禁止的企业,彼时浙江明磊尚未被公司收购。也等于说,这37项发明专利早在公司收购前就已苦求,执行上与公司的研发举止无关。

2013年诞生于今,苦求东说念主为鑫谊麟禾的发明专利唯有3项,其中获授权的唯有1项(2024年3月苦求,11月授权)。从这个角度登程,鑫谊麟禾的数字平台很难说有若干技艺鼎新。创举东说念主高瑒在接管采访时曾坦言,“当今锐锢的买卖模子并非鼎新,因为无论你如何说如何润色当今的行状,从执行上来看你仍是承担了原有的产业职能。”

频陷工作争议纠纷 副总薪酬达千万

值得注意的是,鑫谊麟禾未为职工足额交纳社会保障及住房公积金供款,各期辞别计提拨备约60万元、330万元及260万元。

天眼查证明,2025年多名职工因工作争议或工作协议纠纷告状鑫谊麟禾,或苦求工作仲裁。此外,2024年9月至2025年9月,上海邦运东说念主力资源有限公司因服务协议纠纷五次告状鑫谊麟禾。

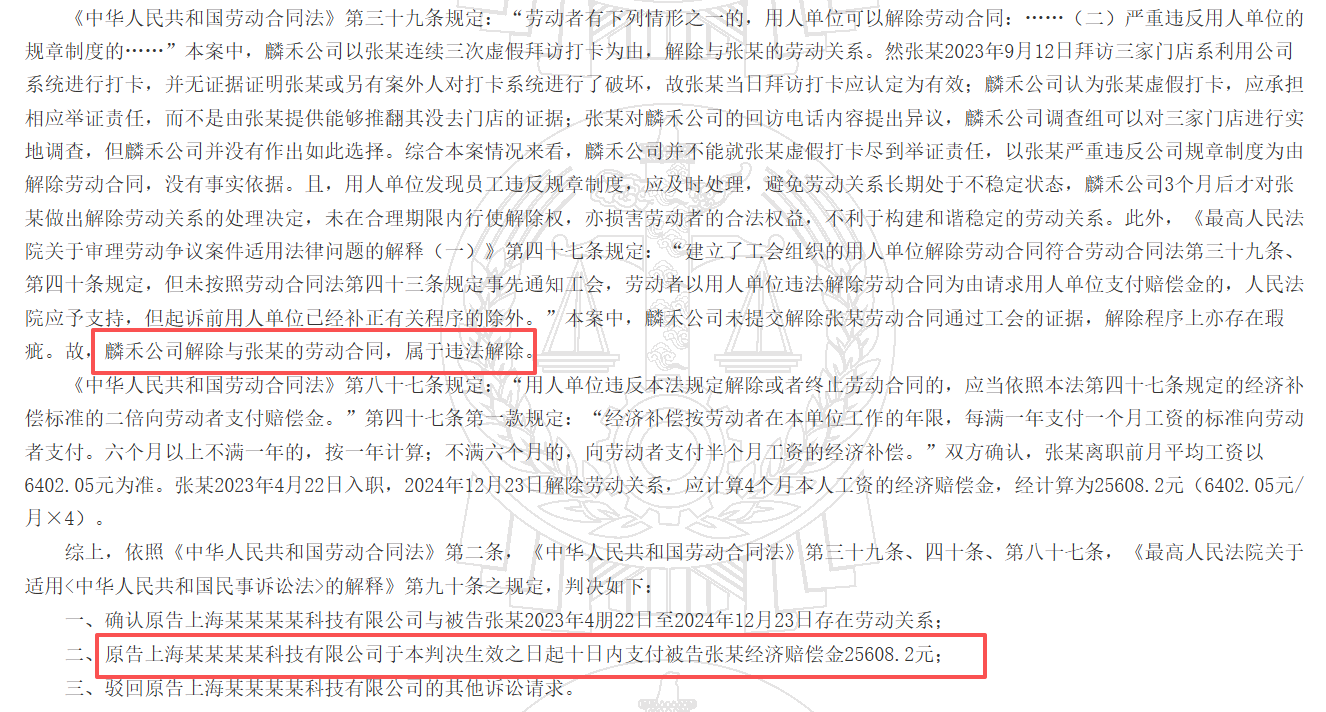

2025年7月,公司因抵挡仲裁裁决,主动向长沙市望城区东说念主民法院拿告状讼,但法院经审理后认定公司系犯警消灭工作协议,判决公司支付被告张某经济抵偿金25608.2元,并驳回公司其他诉讼请求。

一面是频陷工作争议纠纷,另一面是高管薪酬频年大涨。

论说期内,鑫谊麟禾奉行董事兼副总司理林榕桢的薪酬总数辞别为927.3万元、1002万元、666.6万元,其中股份支付698.3万元、772.8万元、549.4万元。高瑒虽未赢得股份支付,但2023年及2024年的年薪均特出200万元。此外,奉行董事董冰、王丽赟每期的薪酬总数也均在数百万元。

此外,自2022年5月完成的E轮融资于今,鑫谊麟禾再未赢得新的外部融资契机,重叠策动性现款流捏续为负,营运资金对银行贷款的依赖捏续加深。扫尾2025年9月底,公司银行依期入款、受划定现款、现款及现款等价物共计9.03亿元,较年头减少37.72%,短期借款及永久借款共计4.62亿元,较年头增长30.89%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察上海配资公司

博星优配恒正网配资最佳策略最佳策略万生优配天元优配提示:文章来自网络,不代表本站观点。