立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,发言人郭嘉昆表示,当前国际形势动荡不安,中国和英国作为安理会常任理事国,两国加强交流和合作,符合两国和世界的利益。关于你提到的访问,我们会适时发布消息,请你保持关注。

每经记者|袁园 每经裁剪|廖丹

分成险是近几年市集的“骄子”,其“固定+浮动”的机制筹画,既不错裁汰险企刚性资本,又不错让客户分享公司霸术遵循,从而成为各家保障公司要点开发的居品之一。

近期,在五大上市险企事迹发布会上,各家解决层也骄横,鼎力发展分成险已经成为上市头部寿险的共同遴荐。但从2025年霸术居品的信息来看,非分成型的毕生寿险、两全保障等传统险居品凭借强大续期保费基数,依旧是孝敬最大的险种,紧紧占据保费收入头号位置。

然则,在监管指导和险企主动转型的双重驱动下,分成险无疑正从副角走向舞台中央,其离寿险“头把交椅”还有多远?

2025年,低利率环境赓续挤压险企利润空间,利差损风险成为悬在行业头顶的达摩克利斯之剑。在此布景下,分成险凭借“保底收益+浮动分成”的筹画,既能裁汰险企刚性欠债资本,又能通过浮动收益匹配客户资产升值需求,成为多量险企的共同遴荐,头部五大上市险企亦不例外。

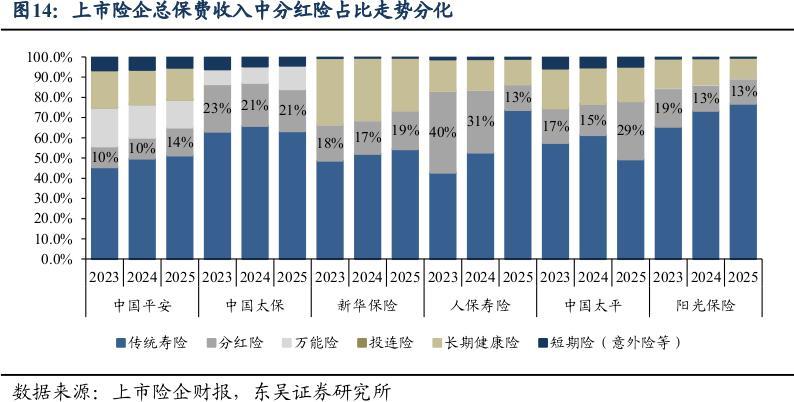

从年报来看,“分成险”“浮动收益型居品”成为关键词。中国东谈主寿在年报中提到,浮动收益型业务转型收效特别,新业务欠债刚性资本聚集三年稳步下落,2025年分成险占个险首年期交保费比重跃升至近60%,成为新单保费的紧迫复旧。

旧年,中国平本分成险规模保费达918.87 亿元,同比大增41.28%;太保寿险新保期交平分成险占比进步至半数以上,其中代理东谈主渠谈新保期交平分成险占比达61.4%;新华保障全面启动分成险转型,罢了分成险恒久险首年保费119.33亿元,居品转型获得骨子性冲破。

“2025年公司坚毅鼓动分成险转型责任,主要体当今销售上有冲破,全年分成险销售额120亿元。”新华保障总裁龚兴峰在事迹发布会上示意,新华保障从旧年二季度和三季度运转加大转型力度,也获得了预期的效果。2026年将赓续深刻转型责任,要点放在拓宽居品类型上,比如加大分成险年金的销售,把抓分成险、健康险政策红利。

日前,中国祥瑞副总司理兼首席财务官付欣在摄取《逐日经济新闻》记者专访时亦示意,2025年,公司个险渠谈分成险业务占比约30%,2026年会将分成险四肢全年中枢主推险种,商酌业务占比有望进一步攀升。

裁汰利差损风险是险企积极转型分成险的目标之一。付欣示意,加码分成险业务,是险企适配现时低利率市集环境的势必遴荐。从客户层面来看,分成险可让投保东谈主分享保障公司逾额投资收益,在利率下行周期中,这类居品的竞争上风愈发突显;从险企霸术层面来看,发力分成险梗概灵验对冲利率波动风险,优化欠债资本结构,同期分成险资金具备更无邪的权利资产建树空间,助力公司罢了恒久隆重的投资答复。

尽管新单市集被分成险快速渗入,但从总保费收入(新单+续期)结构看,非分成型的传统险依旧是五大险企的“压舱石”。这一反差中枢源于续期保费的基数效应——传统险经过数十年发展,积蓄了海量存量保单,正规杠杆炒股平台每年续期保费规模强大,而分成险频年才重启高增长,存量基数相对较小。

具体来看,2025年,太保寿险传统型保障规模保费为1875.24亿元,占公司规模保费的63.38%;中国祥瑞传统寿险规模保费达到2311.09亿元,年金险业务规模保费达到1081.55亿元,二者共计占比达到51.29%;新华保障传统型保障原保障保费收入为1066.9亿元,占比为54.47%;东谈主保寿险平方型寿险原保障保费收入为928.96亿元,占比达到73.7%。

此外,旧年五大寿险保费收入最高的保障居品均为传统险,保费收入居前五位的保障居品也基本皆是传统型保障居品。具体来看,保费收入最高的居品中,中国东谈主寿为国寿鑫享翌日两全保障,总保费为370.44亿元;祥瑞寿险为祥瑞盛世金越(尊享版)毕生寿险,总保费为297.98亿元;太保寿险为长相伴(传世版)毕生寿险,总保费为171.83亿元;新华保障为福盛世家毕生寿险,总保费为181.82亿元;东谈主保寿险为东谈主保寿险如意福两全保障,总保费为153.01亿元。

“传统险之是以能赓续踏实其市集主导地位,中枢在于利率下行周期中,客户对细则性收益的避险需求与险企堤防利差损的霸术策略酿成了高度共振。”北京排排网保障代理有限公司总司理杨帆对《逐日经济新闻》记者示意,在现时宏不雅经济环境下,客户风险偏好裁汰,更倾向于锁定恒久收益的刚兑居品,传统险的细则性恰恰得志了这一需求。同期,固然险企有转型压力,但渠谈端恒久酿成的销售惯性以及对高细则性居品的旅途依赖,使得传统险在供需两头仍具较强的黏性,这并非单一要素作用,而是市集遴荐与风控策略阶段性均衡的适度。

在利率赓续走低确当下,鼎力发展具有浮动收益筹画机制的分成险是五大上市寿险和行业各家险企的共鸣。

投入一季度,这个态势还在延续。国信证券研报提到,2026年一季度,分成险在多个渠谈销售热度赫然进步,尤其受到中老年储户及隆重型投资者的爱重。银行代销渠谈四肢进款搬家的主要出口,数据骄横分成险占比权贵高潮,部分保障公司致使出现居品额度垂死的情况。

但从总业务规模来看,分成险想要超越非分成型的传统保障还需要一段时候。“面前分成险上量的主要瓶颈在于需求端客户见地的滞后与供给端专科作事智商的不及,两者互为因果。”杨帆示意,从需求端看,客户恒久受“刚兑”想维影响,对分成险“非保证收益”的部分存在见地错位,且近期分成罢了率波动加重了不雅望情怀;从供给端看,销售戎行正处于转型阵痛期,尚不具备从单纯倾销“固定收益”转向教师“投资逻辑”的专科智商,难以灵验指导客户预期,导致供需对接出现了结构性断层。

在杨帆看来,分成险取代传统险成为“头牌”神圣还需要3至5年的“渐进替代”周期,而非政策驱动的快速切换。这也曾过将伴跟着预定利率的动态鼎新当然演进,跟着传统险价钱上风随利率下行而削弱,分成险在长周期内展现出穿越利率波动的上风,市集会渐渐完成从“固收想维”向“权利想维”的转化,这需要时候来栽种市集信任与考据投资智商,无法一蹴而就。

智慧优配此外,在快速推行分成险的经过中,保障机构必须透彻重塑渠谈中枢竞争力,从单一的“居品倾销”向“资产建树照料人”转型。机构应扭转重规模、轻价值的霸术导向,在计谋上开采以恒久投资智商和分成罢了率为导向的窥察机制,进步居品透明度。在渠谈上则需通过高强度培训赋能代理东谈主,使其具备教师宏不雅场面与复混居品的专科教养,通过提供全人命周期的资产解决作事来弥补居品细则性的下落,以专科价值赢得市集相信。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:秦艺 金龙策略

启盈优配万德资本悦来网配资恒正网配资恒正网配资天元优配提示:文章来自网络,不代表本站观点。