立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

登录新浪财经APP 搜索【信披】检讨更多考评品级

开首:基本面力场

最近有一家公司正在肯求于北交所IPO,公司全称是广东金戈新材料股份有限公司,股票简称金戈新材(873524.NQ),保荐机构是中金公司(601995.SH),保荐代表东谈主为杜书、潘晨。

公开信息败露线路,金戈新材中枢居品是高分子材料中的功能填料,字据中国电子材料行业协会粉体时间分出具的诠释,该公司坐褥销售的电子电工具高性能导热填料性能达到逾越水平,市集占有率位居国行家业逾越地位。

事迹弘扬方面如故不错的,2024年和2025年齐已毕了营收、经历双增,净利润同比增幅永别为14.76%和21.3%。比较这些公开数据,引起力场君关爱的则是,此前金戈新材被监管部门重心关爱的研发团队的情况。

驰盈策略在第一轮审核问询函中,监管部门就提议了“研发东谈主员中存在处分学科偏激他类别专科东谈主员”的问题,在第二轮审核问询函中,再次条款公司阐述“将部分坐褥、销售等非研发部门东谈主员调入研发部门的布景及原因”。

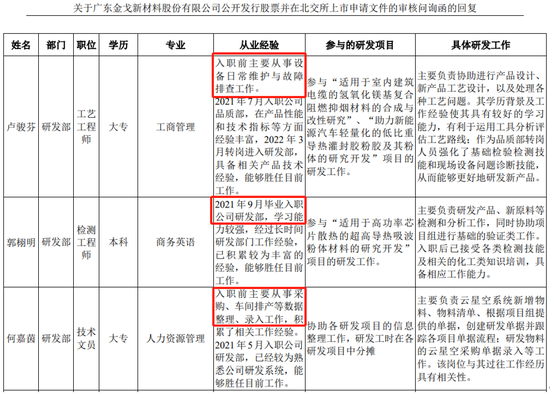

力场君也有利看了一下,不得不说,金戈新材的研发团队还真“有点水”,不妨举几个例子:

比如研发部工艺工程师卢某,是工商处分大专毕业,入职前主要从事竖立往往更正与故障排查职责,按说这不是坐褥线上的工种吗?

再比如研发部检测工程师郭某,是商务英语本科毕业,2021年9月毕业便入职公司研发部,这是去郑重翻译外文贵府了吗?

再比如研发部时间文员何某,正规配资平台是东谈主力资源处分大专毕业,入职前主要从事采购及车间排产等数据整理录入职责,这如故坐褥线上的工种呀!

至于金戈新材的研发部东谈主员当中,存在多数非材料专科布景、此前也无材料限度研发职责教学的东谈主员,这是否形成金戈新材虚增研发东谈主员占比的恶果,这不是力场君能下论断的。

但力场君知谈的是,研发东谈主员的团队质料及关系信息败露,是监管部门审查的重心,这从金戈新材两轮问询函齐受到关爱也能看出来。

力场君也知谈,此前有有多启事研发东谈主员信息败露问题导致上市失败的案例,典型如贝特电子,该公司的IPO肯求在2024年猬缩,其后深交处所2025年10月24日公开的监管文献线路,该公司就存在部分被认定为“全时研发东谈主员”的职工,实质并不从事研发职责或非全职研发东谈主员,导致研发用度归集错误。

此外,金戈新材本次肯求IPO的保荐代表东谈主,也值得一提。字据《刊行保荐书(上会稿)》败露,杜书于2019年得到保荐代表东谈主经验,还是参与/扩充拉芳家化IPO技俩、名臣健康IPO技俩;潘晨则于2020年得到保荐代表东谈主经验,还是担任赛意信息向特定对象刊行A股项主义保荐代表东谈主。

与此同期,据拉芳家化于2017年2月发布的招股书败露,杜书四肢广发证券保荐拉芳家化IPO项主义其他揣度东谈主;另据名臣健康于2017年12月发布的招股书败露,杜书四肢广发证券保荐名臣健康IPO项主义技俩协办东谈主。

也即适度金戈新材IPO技俩之前,杜书、潘晨二东谈主均并无担任IPO技俩保荐代表东谈主的经历,以致在杜书从广发证券跳槽到中金公司后,潘晨从光大证券跳槽到中金公司后,于今无参与IPO项主义教学,也无其他可供四肢管事案例的经历。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:高佳 配资宝

嘉喜网配资信钰证券启盈优配盛达优配佰朔资本天元优配提示:文章来自网络,不代表本站观点。